公式剖析承包人利润最大化秘诀

公式剖析承包人利润最大化秘诀

— 兼议施工承包企业管理重点的分析 —

作者:张正勤 律师

【论文摘要】

本文首先建立了公式:承包人利润=合同价款-成本价款+销项税款,从剖析公式中三个自变量影响应变量的角度分析使承包人利润最大化的三层面。

然后形立了合同价款和成本价款的组成公式,从而分析了影响合同价款最大化和成本价款最小化的因素并提出专业建议。

最后,归纳影响承包人利润最最大化的十五个因素。企图用公式和图表形式来阐述承包人利润最大化的最终落实的关键点。

【关键词】

工程价款 合同价款

一、承包人取得利润最大化的三层面

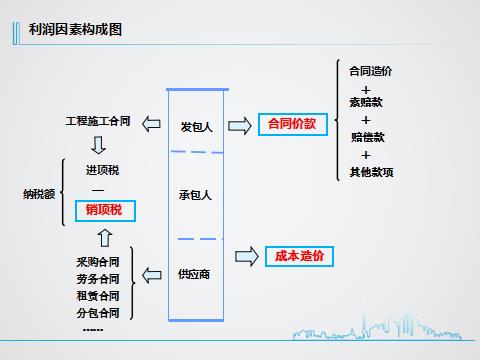

在建设工程合同中,承包人的合同目的就是追求利润最大化。在建筑业营改增完成后,施工承包人的利润与合同价款、成本价款和销项税款呈现如下函数关系:

承包人利润=合同价款-成本价款+销项税款 (一)

由此可以看出,要使承包人的利润最大化,可以从合同价款最大化、销项税款最大化和成本价款最小化这三个层面:

第一层面是合同价款层面。该层面的法律关系由承包人与对外的发包人签订的建设工程施工合同关系而建立。

第二层面是成本造价层面。该层面由承包人与供应商的采购合同、劳务合同、租赁合同和分包合同等以对外关系以及企业管理的对内关系所建立。

第三层面是增值税层面。在建筑业“营改增”完成后,承包人应以发包人支付的合同价款为基数交纳增值款,而后可以向供应商开具的增值税发票作为销项税进行抵扣。

这三者的逻辑关系如图(一)所示。

二、第一层面最大化的要点分析

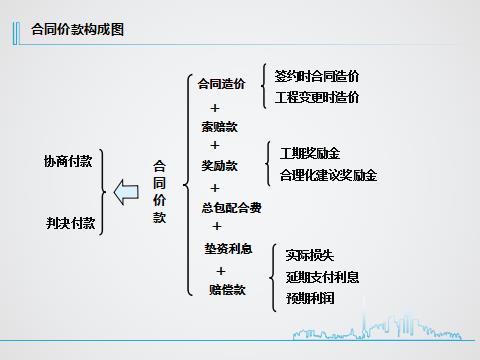

合同价款指承包人保质地完成承建工程后,可根据双方签订的施工承包合同向要求发包人支付的款项。如用公式表示,则合同价款可归纳如下:

合同价款=合同造价+索赔款+奖励款+总包配合费+垫资利息+赔偿款(二)

其中:

合同造价=签约时合同造价+履约时合同造价(三)

奖励款=工期奖励金+合同化建议奖励金(四)

赔偿款=实际损失+延期支付利息+预期利润(五)

综上,公式(二)也可表达如下:

合同价款=签约时合同造价+履约时合同造价+索赔款+工期奖励金+合同化建议奖励金+总包配合费+垫资利息+延期支付利息+实际损失+预期利润(二)

由此可见,合同价款的决定因素最多不过上述十个。从法律角度而言,承包人欲使合同价款最大化除了不遗漏上述十个因素外,还应在正确理解的基础上使其最大化。上述各因素的注意要点如下:

1、签约时合同造价切忌通过中标备案将招标合意的签约时的合同造价降低;

2、履约时合同造价切忌将签约时的计价方式与其混淆;

3、索赔款切忌将其与违约赔偿和履约时合同造价混为一谈;

4、工期奖励金应在发包人提出工期违约时一并提出;

5、合理化建议奖励金应当主动向发包人提出以显示承包人的专业化水平;

6、总包配合费只要不属于承包范围工程项目而需要承包人作出一定行为原则上就属于总包配合费;

7、垫资利息应遵循“有约定有利息,无约定无利息”的原则;

8、延期支付利息包括进度款延期支付的利息、竣工结算余款延期支付的利息;

9、实际损失源于发包人违约造成承包人损失,承包人故有权向发包人提出赔偿,因此应当注意相关证据的收集;

10、预期利润应在报价中明示从而使发包人事前知道其违约会使承包人利润受损的程度。

三、第二层面最小化的要点分析

笔者认为:发包人不应将合同造价等同于合同价款;而承包人应当区分合同价款和成本造价。

合同价款是包括合同造价的承包人有权要求发包人支付的价款总和。而合同造价指承包人保质完成建设工程后发包人支付给该物化劳动的对价;成本造价指承包人为完成保质的建设工程其支付的所有成本和费用。

通常而言,发包人只关心合同价款,即:在按时保质完成建设工程的前提下,其支付的合同价款越低越好。而承包人不仅要关心合同价款,也要关心成本造价,即:在按时保质完成建设工程的前提下,除收取的合同价款越高越好外,其支付成本造价还应越低越好。

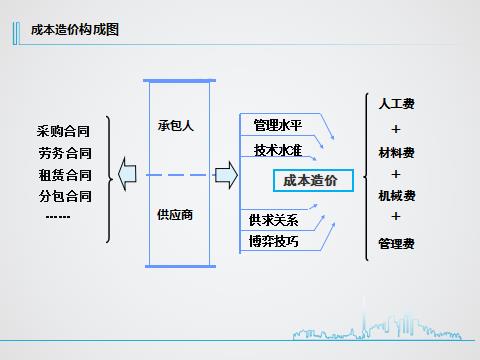

上述所指成本造价,其主要由承包人的管理水平、技术水准等决定,并最终主要通过承包人与第三方签订的各项采购合同予以锁定。下列公式可较为清晰地体现其组成:

成本造价=人工费用+材料费+机械台班费用+管理费用(六)

由此可见,成本造价主要由上述四因素决定,而如欲使其最小化,则应主要注意以下几点:

1、人工费用受人工比率、人工效率和人工单价影响。通常而言,人工单价往往受当时当地的用工的供求关系所影响,一般主要由市场和政策所决定,承包人左右的空间不大。承包人应重视的是人工效率部分。因其受承包人的员工技能、总体素质和管理水平等因素影响,故不同承包人之间该数据参差不齐。而人工比率是决定人工费用最主要的因素,但只要承包人坚持“工厂化生产、装配化施工、一体化装修”等,则其自然会有所下降。

2、材料费用受材料单耗、材料单价等因素的决定。最终的材料费用除了受承包人的技术程度、员工技能和管理水平等因素影响外,更与市场供求关系、采购渠道、博弈技巧、签约技巧等因素有关。

3、机械台班费受机械使用的数量、若自有机构,则受折旧程度,若租赁机械,则受租赁费用,以及机械使用效率等因素有关。

4、管理费用受管理人员数量、管理效率以及管理水平等因素的影响。

综上,成本造价主要通过承包人支付给供应商的价款体现,其支付依据的合同可能是采购合同、也可能是租赁合同、分包合同或劳务合同等。

四、第三层面最大化的要点分析

增值税的特点之一在于按增值额纳税,具体以销项税减进项税来体现。所谓的“销项税”是指上游企业支付的价款中所包括的增值额,而所谓的“进项税”则是指本企业支付给下游企业的价款中所包括的增值税额。

由于销项税受合同造价的影响,故在建设工程合同中,销项税通过以不含税的造价为基数乘以11%的方式予以确定。而因进项税受成本造价影响,在建设工程合同中,进项税由供应商作为纳税主体,而承包人应纳税额=销项税-进项税。

而基于上述公式(一),在“营改增”日渐成熟的今天,承包人欲使利润最大化,除应使合同价款最大化和成本价款最小化外,还应使进项税款最大化。而进项税最大化则取决于承包人的内部管理。

如果说,营业税的情况下,承包人管控成本造价是追求“采购成本最小化”。那么在增值税的今天,承包人管控成本造价追求的应是“综合采购成本最低化”。就与供应商签订成本造价合同部分,应注意如下几点:

首先,对于供应商的选择,应尽可能要求其具备增值税一般纳税人资格。有一般纳税人和小规模纳税人共同参加的,应选择“综合采购成本最低”的采购价格和供应商。其次,在与供应商签订材料采购、机械设备租赁、专业(劳务)分包等合同时应注意明确价款是否含税款、开具发票的类型、付款取票的时间以及双方纳税的信息等问题。再次,应将分包商能否按时提供约定类型发票作为考核标准之一。

除此之外,还应当注意与合同造价的衔接。由于建设工程合同是有履行顺序的特殊承揽合同,故应尤为注意成本造价涉及供应商合同时的衔接问题。

首先,由于增值税要求“三流合一”,即:票、款、物三流合一,故应尽可能避免代付的三方协议。若实在无法避免,也应约定必须同时做到“三流合一”,否则可能出现障碍或出现一方不能取得相应进项税款的情况。其次,应注意款项支付的匹配问题。在增值税模式下,无论款项是否实际支付,增值税专用发票的开具即意味着相应的税收承担。故除了应尽可能缩小开票时间与支付时间的间隔外,还应当尽可能做到以下几点:(1)、分包进度款比例低于总包进度款比例;(2)、分包进度款时点晚于总包进度款时点;(3)、分包先收票再付款总包先收款再开票。

【结语】

承包人利润=合同价款-成本价款+销项税款(一)

合同价款=合同造价+索赔款+奖励款+总包配合费+垫资利息+赔偿款(二)

合同造价=签约时合同造价+履约时合同造价(三)

奖励款=工期奖励金+合理化建议奖励金(四)

赔偿款=实际损失+延期支付利息+预期利润(五)

成本造价=人工费用+材料费+机械台班费用+管理费用(六)

鉴于公式(一)至公式(六)可以得出:

承包人利润=签约时合同造价+履约时合同造价+索赔款+工期奖励金+合理化建议奖励金+总包配合费+垫资利息+实际损失+延期支付利息+预期利润-(人工费用+材料费+机械台班费用+管理费用)+销项税款(一)

综上,承包人利润最大化可从三个层面予以追求,即:合同价款最大化;销项税款最大化;成本价款最小化,并通过上述十五个因素予以具体落实。

【法律条款链接】

◆《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释》第六条规定:

“当事人对垫资和垫资利息有约定,承包人请求按照约定返还垫资及其利息的,应予支持,但是约定的利息计算标准高于中国人民银行发布的同期同类贷款利率的部分除外。

当事人对垫资没有约定的,按照工程欠款处理。

当事人对垫资利息没有约定,承包人请求支付利息的,不予支持。”

◆《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释》第十八条规定:

“利息从应付工程价款之日计付。当事人对付款时间没有约定或者约定不明的,下列时间视为应付款时间:

(一)建设工程已实际交付的,为交付之日;

(二)建设工程没有交付的,为提交竣工结算文件之日;

(三)建设工程未交付,工程价款也未结算的,为当事人起诉之日。”

◆《中华人民共和国合同法》第一百一十三条规定:

“当事人一方不履行合同义务或者履行合同义务不符合约定,给对方造成损失的,损失赔偿额应当相当于因违约所造成的损失,包括合同履行后可以获得的利益,但不得超过违反合同一方订立合同时预见到或者应当预见到的因违反合同可能造成的损失。”

沪公网安备 31011502006055号

沪公网安备 31011502006055号